Consulta Recebimento de Notas Fiscais

Sumário

Este procedimento tem como objetivo, prestar as orientações para a realização de consulta dos recebimentos de notas fiscais.

Este procedimento aplica-se ao setor Contábil, no procedimento de lançamento e consulta de recebimento de notas fiscais.

Cadastro de Centros de Custo e Contas Contábeis, Cadastro dos Parâmetros Contábeis.

N/A

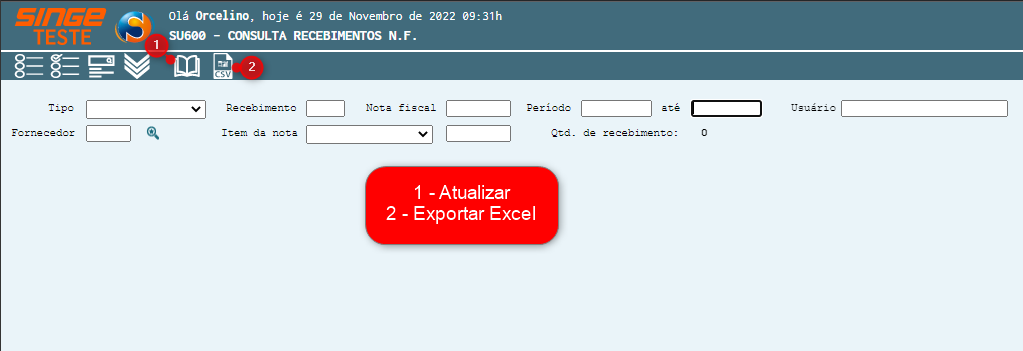

📌 Tela SU600 – Consulta Recebimento de Notas Fiscais

Nesta tela, realizamos as consultas dos recebimentos de notas fiscais.

Figura 1: Tela SU600 – Consulta de Recebimento de Notas Fiscais

É possível realizar as consultas:

-

Por Tipo

-

Fornecedor

-

Número de recebimento

-

Item da nota

-

Número de Nota Fiscal

-

Por um período

-

Por um usuário

Selecionando algum dos filtros, basta clicar sobre o ícone Consultar para que o sistema liste os recebimentos, de acordo com os filtros utilizados.

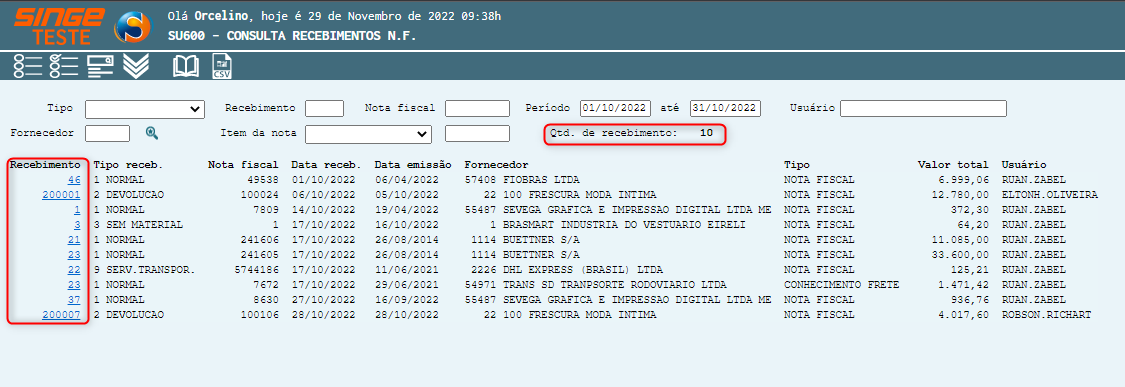

Figura 2: Tela SU600 – Consulta de Recebimento de Notas Fiscais

Clicando sobre o número do recebimento (coluna Recebimento), o sistema abrirá a tela SU526 – Recebimento de NF – Dados Gerais, com as informações do recebimento.

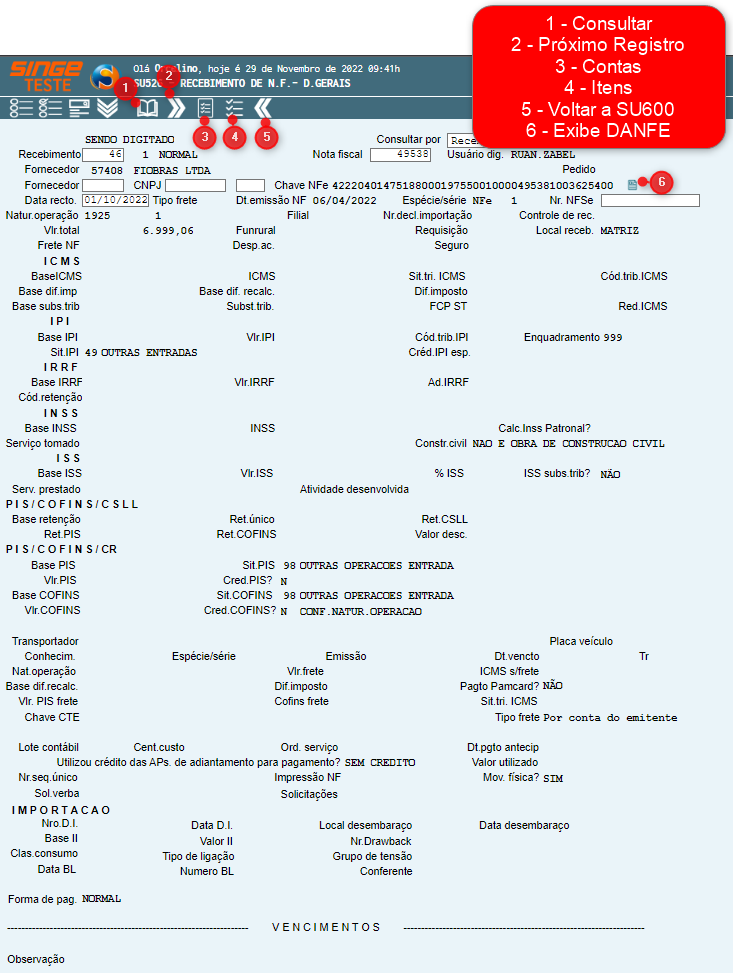

Figura 3: Tela SU526 – Recebimento de Notas Fiscais – Dados Gerais

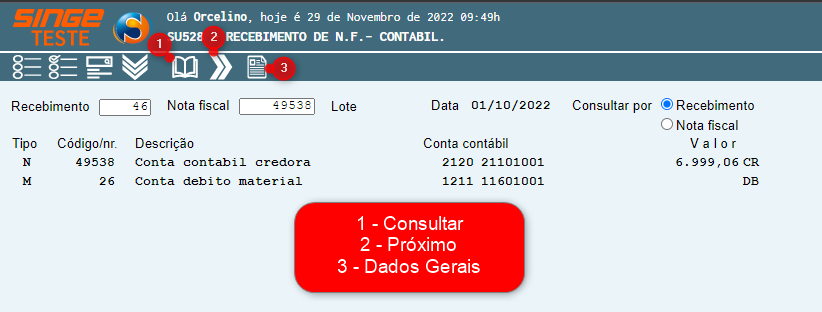

Clicando sobre o ícone Contas  , o sistema exibirá a tela SU528 – Recebimento de NF – Contábil, exibindo os dados das contas que receberam os lançamentos.

, o sistema exibirá a tela SU528 – Recebimento de NF – Contábil, exibindo os dados das contas que receberam os lançamentos.

Figura 4: Tela SU528 – Recebimento de Notas Fiscais – Contábil

Clicando sobre o ícone Dados Gerais  , o sistema retorna para a tela SU526. Clicando sobre o ícone Itens

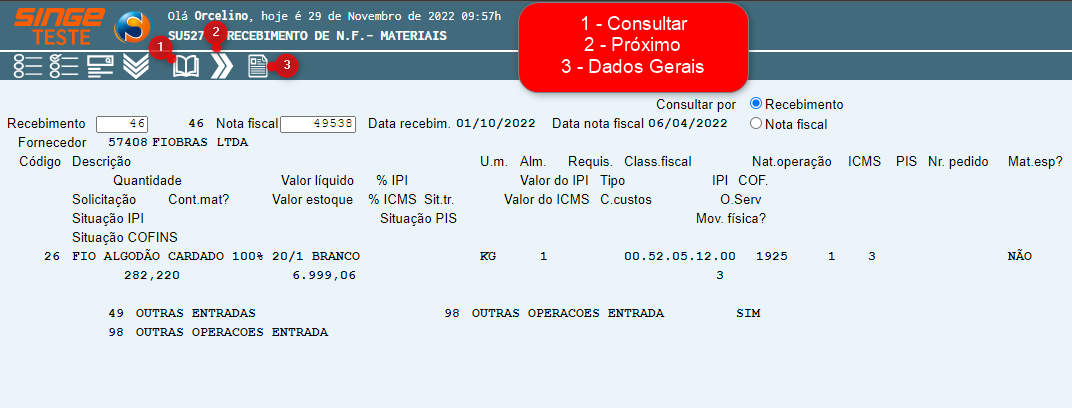

, o sistema retorna para a tela SU526. Clicando sobre o ícone Itens  , na tela SU526, o sistema exibirá uma tela, com os materiais, referente a nota fiscal do recebimento.

, na tela SU526, o sistema exibirá uma tela, com os materiais, referente a nota fiscal do recebimento.

Figura 5: Tela SU527 – Recebimento de Notas Fiscais – Materiais

Clicando sobre o ícone Dados Gerais , o sistema retorna para a tela SU526.

Figura 6: Tela SU526 – Recebimento de Notas Fiscais – Dados Gerais

Clicando sobre o ícone Retorna a SU600, o sistema retornará a tela inicial da consulta.

ATENÇÃO

A tela SU526 registra os lançamentos complementares de impostos e retenções vinculados ao recebimento de materiais e serviços, incluindo ISS, INSS, IRRF, PIS e COFINS. Esses valores são utilizados pela PA500 na composição do valor de imobilização do bem patrimonial, que considera o valor líquido do recebimento somado aos montantes tributários registrados na SU526.

A SU526 é a referência obrigatória para conciliação entre os lançamentos contábeis do recebimento e o valor imobilizado na PA500. Quando o valor exibido na PA500 divergir do lançamento contábil total (verificável pela CG609), a SU526 deve ser consultada para identificar se todos os componentes tributários aplicáveis foram registrados e se os valores estão corretos. A ausência ou inconsistência de um lançamento complementar na SU526 resultará em divergência no valor de imobilização calculado pela PA500.

|